English

English

1. NHẬN DẠNG RỦI RO TRONG THƯƠNG MẠI QUỐC TẾ

Là quá trình trao đổi hàng hoá, dịch vụ giữa các nước thông qua buôn bán nhằm mục đích kinh tế và lợi nhuận, thương mại quốc tế đang trở thành một lĩnh vực kinh tế quan trọng, đóng góp to lớn cho sự tăng trưởng kinh tế quốc dân. Ở nước ta, thương mại quốc tế ngày càng thể hiện vai trò quan trọng khi Việt Nam chính thức trở thành thành viên của Tổ chức Thương mại Thế giới. Sự phát triển của thương mại quốc tế ngày nay cho thấy nội dung hoạt động của nó không chỉ bó hẹp trong hoạt động xuất, nhập khẩu hàng hoá như cách hiểu truyền thống trước đây mà còn bao gồm cả hoạt động dịch vụ thương mại quốc tế, gia công quốc tế, tái xuất khẩu, chuyển khẩu và xuất khẩu tại chỗ. Tuy vậy, hoạt động xuất nhập khẩu hàng hoá giữa các nước vẫn được coi là xương sống của thương mại quốc tế của bất kỳ quốc gia nào.

Dù dưới hình thức nào đi chăng nữa, thương mại quốc tế mãi mãi là quan hệ kinh tế giữa các chủ thể của các nước khác nhau. Các chủ thể này có quốc tịch khác nhau, do đó, ngôn ngữ, luật pháp, tập quán và thói quen buôn bắn của họ cũng thường không giống nhau. Thương mại quốc tế liên quan tới hàng loạt các vấn đề khác nhau giữa các nước. Tất cả những điều này làm cho thương mại quốc tế phức tạp và rủi ro hơn rất nhiều so với các quan hệ buôn bán trong nước.

Lý luận và thực tiễn hoạt động thương mại quốc tế cho thấy rủi ro có thể xuất hiện mọi nơi, mọi lúc, mọi giai đoạn của quá trình xác lập và thực hiện hợp đồng trao đổi hàng hoá, dịch vụ giữa các quốc gia. Rủi ro có thể xảy ra với mọi doanh nghiệp bất kể lớn nhỏ, có thâm niên buôn bán hay mới vào nghề. Rủi ro có thể xảy ra với mọi thương vụ bất kể chúng có giá trị nhỏ vài ngàn USD hay cả triệu USD. Rủi ro có thể xảy ra từ khi lựa chọn đối tác đến quá trình đàm phán, quá trình soạn thảo hợp đồng và quá trình tổ chức thực hiện hợp đồng mua bán.

Trong thương mại quốc tế thường gặp các rủi ro sau:

1.1. Rủi ro trong lựa chọn đối tác

Lựa chọn đối tác là một khâu công việc rất quan trọng, quyết định việc thành bại trong thương mại quốc tế. Thực tiễn cho thấy việc lựa chọn đối tác ẩn chứa nhiều rủi ro. Đó là việc chọn đối tác không có năng lực ký kết và thực hiện hợp đồng hoặc xấu hơn là giao dịch với đối tác lừa đảo. Hãy bắt đầu từ một thương vụ sau đây: Ngày 14/7/1993, Tổng công ty Kim khí H ký hợp đồng mua của Công ty S (Hồng Kông) 10.000 tấn thép xây dựng. Nội dung hợp đồng bao gồm các điều khoản chủ yếu sau:

Tên hàng: Sắt cuộn, cán nóng

– Ký hiệu: GOST 380-88-CT3 SP

– Kích cỡ: 0,6mm hoặc 0,65mm

– Khối lượng mua bán 10.000 tấn +5%

– Đơn giá 300 USD/tấn

– Nguồn gốc: Sắt Liên Xô

– Bao gói 500kg/cuộn

– Cảng giao hàng: Sài gòn 5.000 tấn; Hải phòng 5.000 tấn

Ngày 20/3/1994, Tàu PSARROS (Panama) vào cảng Sài Gòn giao hàng và sau đó 3 ngày (23/3/1994) tàu rời cảng Sài Gòn để chở nốt phần hàng còn lại đến Hải phòng. Ngày 28/3/1994 tàu cập cảng Hải Phòng để dỡ tiếp phần hàng còn lại theo hợp đồng. Những ngày sau đó, Công ty Kim khí Thành phố Hồ Chí Minh và công ty kim khí Hải Phòng cùng đại diện các công ty Giám định được mời đến để nhận hàng từ Cảng và kiểm tra trọng lượng qua cân. Thực tế, lượng hàng thực nhận ở cả 2 cảng là 20.074 cuộn (thừa 74 cuộn so với Bill) nhưng trọng lượng chỉ là 6.775 tấn (thiếu 3.664 tấn tương đương 1.092.149 USD). Nguyên nhân hàng nhận sai mác mã, đáng lẽ là CT3 SP nhưng lại nhận ST3 KP và trọng lượng trung bình mỗi cuộn chỉ là 337,5 kg.

Sau khi có chứng thư giám định chính thức của Công ty Giám định quốc tế SGS kết luận tàu PSARROS giao thiếu 3.664 tấn thép, Tổng công ty kim khí H đã rất nhiều lần thương lượng sau đó đi đến khởi kiện công ty S (Hồng Kông) đòi bồi thường vi phạm hợp đồng. Lúc đầu công ty S đồng ý hợp tác tìm nguyên nhân và biện pháp khắc phục nhưng sau lại từ chối và đổ lỗi cho thuyền trưởng tàu PSARROS. Tổng công ty Kim khí H bèn nhờ đến Trung tâm trọng tài quốc tế, Phòng Thương mại và Công nghiệp Việt Nam tư vấn về việc kiện đòi S, đồng thời thuê công ty luật SINCLAIR của Anh Quốc điều tra sự thật về công ty S. Sau một thời gian điều tra, ngày 26/7/1995 SINCLAIR thông báo về thực lực S chỉ là một công ty TNHH đăng ký kinh doanh ở Hồng Kông với chức năng môi giới mà không sản xuất, không kinh doanh, không có trụ sở cố định và vốn đăng ký hoạt động chỉ là ” 10.000 đôla Hồng Kông tương đương 1.300 USD. Do đó, việc kiện đòi S là rất khó khăn vì ngay cả khi có phán quyết của Toà án thì cũng không thể thực hiện được vì S không có thực lực tài chính. Về phần tàu PSARROS sau chuyến hàng này được chủ tàu đem bán và thay đổi quốc tịch.

Như vậy từ sai lầm trong việc chọn đối tác, nối tiếp những sai lầm trong việc ký hợp đồng và thực hiện thanh toán, Tổng công ty Kim khí H đã phải trả giá hơn một triệu USD và một số nhân sự cấp cao phải vào tù ra tội để có một bài học cay đắng – bài học trong việc lựa chọn đối tác làm ăn.

1.2. Rủi ro trong đàm phán hợp đồng

Đàm phán là quá trình, mà trong đó hai hay nhiều bên tiến hành thương lượng, thảo luận về các mối quan tâm chung và những điểm còn bất đồng, để đi đến một thoả thuận thống nhất. Đàm phán hợp đồng thương mại quốc tế gồm nhiều giai đoạn và rủi ro có thể xuất hiện trong mọi giai đoạn của quá trình đàm phán. Muốn phòng chống rủi ro thì phải làm tốt từ khâu chuẩn bị đàm phán, khâu này rất quan trọng, cần phải chuẩn bị kỹ về thông tin, năng lực, thời gian, địa điểm, phương án, chiến lược… đàm phán.

Thực tế, công tác chuẩn bị đàm phán là một khâu yếu của các doanh nghiệp Việt Nam. Do thiếu thông tin, nguồn thông tin không đáng tin cậy hoặc có thông tin nhưng không xử lý và sử dụng được… đã làm cho các doanh nghiệp Việt Nam gặp nhiều rủi ro. Thực tế, vì không có thông tin chính xác nên không chỉ một doanh nghiệp gặp rủi ro, mà còn nhiều công ty khác cũng rơi vào tình cảnh tương tự.

Minh hoạ 4.1.2 (1): Thiếu thông tin

Vào năm 1996, công ty M, qua sự giới thiệu của một người mà công ty cho là đáng tin cậy, đã nhận được báo giá một lô thép cán nóng, dạng tấm, 500 tấn dày 1.5 – 2mm, đơn giá 320 USD/MT CIF Sài Gòn port, của một công ty Đài Loan. Do không có thông tin, không tìm được đối tác khác, lại quá tin vào người môi giới, công ty đã ký hợp đồng với những điều kiện nêu trên, mặc dù lợi nhuận không đáng kể. Sau này công ty mới biết: tại thời điểm đó, sản phẩm cùng loại, giá chỉ có 300 USD/MT CIF Sài Gòn port, còn người môi giới thực sự đã thông đồng với đối tác để được hưởng hoa hồng cao. Công ty biết được điều đó thì đã muộn mất rồi!

Hay tại công ty B, trước khi xuất khẩu lô hàng thuỷ sản đông lạnh sang Nhật Bản đã tiến hành nghiên cứu thị trường, nhưng do khả năng hạn chế, không thu thập đủ thông tin cần thiết, nên lô hàng đầu tiên đã bị trả về vì không đạt yêu cầu về hàm lượng muối sunfit, phốt phát và benzoat.

Thiếu thông tin đã dẫn đến nhiều rủi ro, nhưng năng lực của người đàm phán bị hạn chế còn đưa đến những rủi ro với mức độ tổn thất lớn hơn nhiều. Trình độ, năng lực của người đàm phán hạn chế thể hiện ở nhiều mặt như: yếu chuyên môn, yếu ngoại ngữ, không có kiến thức về hàng hoá, hoặc khả năng giao tiếp yếu…

- Chuyên môn yếu:

Trong đàm phán, thì người đàm phán là nhân tố quan trọng nhất, quyết định sự thành bại của toàn bộ quá trình đàm phán. Nếu người đàm phán không được trang bị đầy đủ kiến thức chuyên môn về ngoại thương thì sẽ gây ra rủi ro, tổn thất lớn.

Minh hoạ 4.1.2 (2): Chuyên môn yếu

Tại công ty K, vào năm 1994, cán bộ đàm phán do không nắm vững Incoterms nên khi đàm phán hợp đồng nhập khẩu phân bón đã chấp nhận điều kiện, đơn giá: USD …MT CIF Indonesia .port (Incoterms 1990). Vì viết sai địa điểm (thay vì viết CIF Vietnamese port thì lại viết sai là CIF Indonesia port) hợp đồng đã không được Bộ Thương mại cấp giấy phép nhập khẩu, phải chờ ký lại hợp đồng. Khi nhận được hàng, thì khách hàng nội địa không thể chờ đã mua hàng của người khác, công ty bị tổn thất nặng nề.

Tại công ty T, do cán bộ đàm phán của công ty không hiểu rõ phương thức thanh toán TT (Telegraphic Transfer) và TTR (Telegraphic Transfer Reimbursement . Thanh toán bằng điện chuyển tiền có hoàn bồi) khác nhau như thế nào, nên khi đàm phán điều kiện thanh toán của hợp đồng nhập khẩu thiết bị đã đồng ý thanh toán bằng phương thức L/C A/S with TTR. Sau khi giao hàng, đối tác nước ngoài đã lập bộ chứng từ, đến ngân hàng thanh toán được toàn bộ số tiền. Sau đó ngân hàng Việt Nam đã hoàn trả lại tiền cho ngân hàng nước ngoài và công ty T đến lượt mình phải trả tiền cho ngân hàng. Gần một tháng sau khi T hoàn tất thủ tục thanh toán thì hàng về cảng Sài Gòn. Hàng hoá không đạt yêu cầu chất lượng, lô hàng thực chất là máy cũ tân trang lại. Công ty T khiếu nại, nhưng tiền đã trả hết, khiếu nại không đem lại kết quả mong muốn.

Trong một số trường hợp, công ty Việt Nam vừa thiếu thông tin về đối tác, vừa yếu về chuyên môn nên đã phải chịu nhiều rủi ro.

Minh hoạ 4.1.2 (3) : Thiếu thông tin, yếu chuyên môn

Công ty EVERSHINE IMPO EXPO (Pakistan) giao dịch mua hạt tiêu của một DN Việt Nam. Hai bên ký hợp đồng với điều kiện thanh toán 100% trả tiền nhận chứng từ qua ngân hàng (CAD through bank). Bên bán tiến hành giao hàng và lập chứng từ thanh toán. Sau khi nhận được bộ bản sao chứng từ giao hàng, phía Pakistan thông báo ngân hàng yêu cầu sửa chữa tên người mua trên toàn bộ chứng từ giao hàng. Đây là một yêu cầu rất khó thực hiện, nếu không muốn nói là không thể thực hiện. Vì vậy, khi phía Pakistan đề nghị gửi thẳng bộ chứng từ giao hàng cho mình trên cơ sở bảo đảm thanh toán, phía Việt Nam đã không thể từ chối. Kết quả là phía Pakistan nhận hàng và không thanh toán thậm chí còn định dùng việc thanh toán làm mồi nhử với đề nghị sẽ thanh toán 50% nếu phía Việt Nam giao hàng tiếp.

Quá trình điều tra lại sự việc cho thấy, công ty Pakistan đã có sự tính toán để đưa doanh nghiệp Việt Nam vào bẫy, và bài binh bố trận để đối phó với cơ quan pháp luật khi bị phát hiện.

Công ty Pakistan cho một địa chỉ liên hệ không rõ ràng, vì vậy không thể tìm được công ty. Tên người mua trong hợp đồng lại là một công ty khác, cũng có địa chỉ mập mờ để không tìm ra được. Tên ngân hàng thay mặt người bán đảm nhận việc thanh toán không được đưa vào hợp đồng, và không được người bán thẩm tra. Còn công ty Pakistan đã cố tình đưa tên một ngân hàng rất có uy tín tại Pakistan để lấy lòng tin của người bán, thực tế công ty này không có quan hệ với ngân hàng này. Thư đảm bảo thanh toán do phía Pakistan lập trên mẫu có tem của toà án với rất nhiều con dấu nhưng lại do chính người mua lập để đảm bảo thanh toán cho chính mình. Ngôn ngữ dùng trong thư phức tạp, khó hiểu, lập lờ, thậm chí không thể xác định được mối quan hệ với việc thanh toán nêu trên. Người nhận bộ chứng từ gốc không phải là người ký hợp đồng, cũng không phải người giao dịch. Như vậy, công ty Pakistan có thể phủ nhận trách nhiệm của mình với việc nhận hàng, và đương nhiên là với việc thanh toán.

- Ngoại ngữ yếu:

Đàm phán hợp đồng thương mại quốc tế hầu hết phải dùng tiếng nước ngoài, chủ yếu là tiếng Anh. Nếu trình độ ngoại ngữ của cán bộ đàm phán yếu thì sẽ gây ra rất nhiều rủi ro, dễ xảy ra trường hợp hiểu lầm, hiểu sai, nếu qua phiên dịch thì hoàn toàn phụ thuộc vào phiên dịch, có người không đúng chuyên môn dịch sai hay không đúng ý, gây rủi ro cho mình. Nếu đàm phán trực tiếp mà không giỏi ngoại ngữ, làm cho người đàm phán lúng túng, khi khách nước ngoài trình bày tuy không hiểu hết vấn đề nhưng vẫn gật gù đồng ý, hai bên thoả thuận “tay bắt mặt mừng” nhưng đến khi nhận được fax sang, nhìn rõ “giấy trắng mực đen” mới biết mình nhầm, hay cho rằng khách hàng làm sai với thoả thuận. Thời gian đàm phán bị kéo dài, có thể làm lỡ phương án kinh doanh hay mất uy tín với khách hàng. Tình trạng đọc được tiếng Anh, nhưng nghe nói còn yếu ở đội ngũ cán bộ xuất nhập khẩu trong các doanh nghiệp Việt Nam còn khá phổ biến. Tình trạng này làm cho người đàm phán thiếu tự tin, mất thế chủ động, việc đàm phán không chính xác, làm cả mình và khách hàng khó trình bày, không chiếm được cảm tình, có khi mất cơ hội kinh doanh, vì không hiểu hay không trình bày được hết lý lẽ để giải quyết những khúc mắc giữa hai bên. Đặc biệt với những khách hàng mới, chưa quen cách làm việc của nhau, rất hay xảy ra những vướng mắc, tranh cãi, nhiều khi không đáng có, về các điều kiện: thanh toán, giao nhận hàng, thưởng phạt,… chỉ vì đôi bên không hiểu nhau.

• Không hiểu biết đầy đủ về hàng hoá:

Qua điều tra cho thấy, ở một số công ty xuất nhập khẩu của ta, còn có những cán bộ đàm phán không am tường về hàng hoá, nên khi đàm phán các điều khoản chất lượng, quy cách, bao bì đóng gói, bảo hành… rất dễ xảy ra sai sót, gây tổn thất cho công ty.

Minh hoạ 4.1.2 (4): Không hiểu biết về hàng hoá

Vào năm 1996 tại công ty B đã xảy ra trường hợp nhầm lẫn khi đàm phán hợp đồng nhập khẩu thép hình. Vì thép chữ H và thép chữ I có hình dạng bề ngoài khá giống nhau, khi mô tả chỉ cần xoay ngang chữ H sẽ thành chữ I, nhưng tiêu chuẩn của hai loại này hoàn toàn khác nhau về độ chịu lực cũng như công dụng. Do không được trang bị kiến thức kỹ thuật đầy đủ, nên cán bộ đàm phán đã mắc phải sai lầm chết người ký hợp đồng nhập khẩu thép H, thay vì phải nhập khẩu thép I. Hàng về cảng Sài Gòn, khách hàng trong nước không chấp nhận hàng sai quy cách, công ty B phải đưa hàng về kho bảo quản, vốn bị tồn đọng, lại còn thêm chi phí phát sinh, 6 tháng sau công ty mới tìm được khách để bán lại lô hàng, bị thiệt hại 11.561 USD vì bán thấp hơn giá vốn và chịu tiền lưu kho rất lớn vì loại thép này cồng kềnh chiếm nhiều diện tích kho bãi.

- Nghệ thuật đàm phán, kỹ năng giao tiếp:

Trong đàm phán, nghệ thuật đàm phán chiếm vị trí đặc biệt quan trọng. Nếu cán bộ đàm phán không khéo léo, mềm dẻo thì dễ mất khách, ngược lại nếu cán bộ đàm phán không vững vàng, thì lại dễ bị khách hàng ép ký những hợp đồng chứa đựng nhiều điều khoản bất lợi.

Qua nghiên cứu cho thấy, ở nước ta rất nhiều công ty lớn của nhà nước thường đàm phán theo kiểu “cứng”, thậm chí quá cứng, còn các công ty TNHH, doanh nghiệp tư nhân, nhỏ, yếu, mới thành lập thì đàm phán theo kiểu mềm. Trong đàm phán “mềm” quá không tốt, mà “cứng” quá cũng không tốt, hiện nay người ta đang hướng tới đàm phán “theo kiểu nguyên tắc”.

1.3. Những rủi ro trong soạn thảo, ký kết hợp đồng

Trong khâu soạn thảo, ký kết hợp đồng có thể xuất hiện nhiều rủi ro, với biểu hiện cụ thể: Hợp đồng chứa đựng nhiều sơ hở, gây bất lợi, thiệt hại cho bên ký hợp đồng, thậm chí không thể thực hiện được hợp đồng. Những sơ hở này có thể có trong mọi phần, mọi điều kiện, điều khoản của hợp đồng, từ phần mở đầu cho đến ký kết hợp đồng. Đặc biệt, đối với Việt Nam do mở cửa muộn, chưa có nhiều kinh nghiệm trên thương trường nên hợp đồng thường do nước ngoài soạn thảo, hoặc nếu bên Việt Nam soạn thảo thì cũng dựa trên mẫu hợp đồng của nước ngoài, khi đàm phán chủ yếu tập trung vào các điều khoản giá (qua điều tra cho thấy 70% thời gian đàm phán tập trung cho các điều khoản giá), vì vậy hợp đồng thường chứa đựng những nội dung bất lợi cho ta. Thông thường hợp đồng do các đối tác châu Á như Nhật Bản, Hàn Quốc, Đài Loan, Singapore… soạn thảo, với cách viết tiếng Anh kiểu phương Đông, thì tương đối đơn giản, dễ hiểu, ít vướng mắc. Còn hợp đồng của các đối tác Âu – Mỹ soạn thảo thì thường dài, phức tạp, nếu hợp đồng đơn giản thì lại dựa trên cơ sở những hợp đồng khung rất phức tạp. Nếu doanh nghiệp Việt Nam không có cán bộ đàm phán, soạn thảo hợp đồng giỏi tiếng Anh và nghiệp vụ thì rất dễ gặp rủi ro.

1.4. Rủi ro trong quá trình tổ chức thực hiện hợp đồng xuất, nhập khẩu

Sau khi hợp đồng được ký kết, công việc hết sức quan trọng là tổ chức thực hiện hợp đồng đó.

Khi thực hiện hợp đồng, bên bán và bên mua làm nhiệm vụ chủ yếu của mình theo nghĩa vụ quy định trong hợp đồng.

• Bên bán làm các việc để giao hàng và chứng từ cho người mua.

- Bên mua nhận hàng và trả tiền cho người bán theo hợp đồng.

Để thực hiện một hợp đồng xuất khẩu, bên bán phải tiến hành các công việc sau: Làm những công việc bước đầu của khâu thanh toán (tuỳ theo phương thức đã chọn), xin giấy phép xuất khẩu (nếu cần), chuẩn bị hàng hoá để xuất khẩu, thuê tàu, kiểm nghiệm và kiểm dịch hàng hoá, làm thủ tục hải quan, mua bảo thanh lý hợp đồng. hiểm, làm thủ tục thanh toán, và giải quyết khiếu nại (nếu có),

Để thực hiện một hợp đồng nhập khẩu, bên mua phải tiến hành các công việc sau: Xin giấy phép nhập khẩu (nếu cần), thực hiện những công việc bước đầu của khâu thanh toán, mua bảo hiểm, làm thủ tục hải quan, kiểm tra hàng hoá, làm thủ tục thanh toán, khiếu nại về hàng hoá bị thiếu hụt hoặc tổn thất (nếu có), thanh lý hợp đồng.

Rủi ro có thể xuất hiện trong mọi khâu công tác của quá trình tổ chức thực hiện hợp đồng xuất, nhập khẩu cụ thể.

– Rủi ro trong thanh toán.

– Rủi ro trong khâu làm thủ tục XNK, VD: Rủi ro trong khâu xin giấy phép, làm thủ tục hải quan.

– Rủi ro trong khâu chuẩn bị hàng xuất khẩu (riêng đối với nhà xuất khẩu).

– Rủi ro trong khâu thuê phương tiện vận tải.

– Rủi ro trong khâu vận chuyển, đóng gói, bốc xếp, chuyển tải, …

– Rủi ro trong khâu mua bảo hiểm cho hàng hoá.

– Rủi ro trong khâu giao nhận hàng hoá.

– Rủi ro trong khâu lập bộ chứng từ (đối với xuất khẩu).

– Rủi ro trong khâu kiểm tra bộ chứng từ (đối với nhà nhập khẩu).

– Rủi ro trong khâu kiểm tra chất lượng, số lượng, giám định hàng hoá…

Qua kết quả điều tra cho thấy: Trong điều kiện cụ thể của Việt Nam hiện nay rủi ro có thể xuất hiện ở bất cứ khâu nào trong quá trình tổ chức thực hiện hợp đồng, nhưng tập trung nhiều nhất vào các khâu: thanh toán, vận chuyển, bốc xếp, chuyển tải, giao nhận hàng, kiểm tra chất lượng, số lượng, giám định, mua và đòi bảo hiểm,… Riêng trong khâu thanh toán tập trung khá nhiều rủi ro trong toàn bộ quá trình tổ chức thực hiện hợp đồng ngoại thương, mỗi phương thức thanh toán đều gắn với những rủi ro riêng.

Minh hoạ 4.1.4 (2): Rủi ro khi sử dụng phương thức tín dụng chứng từ trong hoạt động xuất khẩu

Công ty chế biến và xuất khẩu thuỷ hải sản APT xuất khẩu một lô hàng tôm đông lạnh sang thị trường Nhật Bản trị giá 41.970 USD, thanh toán bằng L/C. Sau khi giao hàng APT hoàn tất bộ chứng từ theo yêu cầu của L/C và xuất trình cho ngân hàng để được thanh toán. NHNT đã kiểm tra, xác nhận tình trạng chứng từ hợp lệ, cho chiết khấu và gửi bộ chứng từ của nhà xuất khẩu đến ngân hàng phát hành, Sumitomo Mitsui Banking Corp Osaka Japan, để đòi tiền. Sau đó, ngân hàng phát hành đã điện báo từ chối thanh toán với lý do “Chứng từ Acceptance Certificate không được phát hành và ký bởi Mr. Uzumasa” trong khi chứng từ này rõ ràng đã được phát hành và ký bởi Mr. Uzumasa trên bề mặt của nó. Sau khi kiểm tra lại, NHNT đã lập tức điện phản bác và yêu cầu họ thanh toán ngay vì chứng từ hoàn toàn phù hợp với … L/C. Tuy nhiên, theo yêu cầu của người yêu cầu mở L/C, ngân hàng phát hành vẫn cho là bất hợp lệ với lý do “Chữ ký của Mr. Uzumasa trên chứng từ Acceptance Certificate không khớp với chữ ký lưu tại Ngân hàng phát hành và chứng từ được xuất trình là giả mạo” dù rằng L/C không quy định một điều khoản nào về việc chữ ký phải khớp đúng. Rất ngạc nhiên về luận điểm này, NHNT đã vận dụng UCP 500 – điều khoản 15 và ISBP – điều khoản số 25 với lập luận “các ngân hàng chỉ xử lý trên bề mặt chứng từ và hoàn toàn không có trách nhiệm về việc chứng từ giả mạo” để phản bác và yêu cầu thanh toán. Tuy nhiên ngân hàng phát hành, được biết là ngân hàng đại lý của NHNT đã phớt lờ phản bác của NHNT và tiến hành gửi trả lại chứng từ cho NHNT, khép lại hồ sơ giao dịch.

Thiệt hại:

* Công ty APT phải nhận lại hoá đơn và chi trả các chi phí – về vận chuyển, ngân hàng.

– NHNT không thu được tiền hàng, phải buộc khách hàng hoàn trả tiền chiết khấu từ nguồn khác, dẫn đến uy tín bị giảm sút. Nguyên nhân:

– Người yêu cầu mở L/C từ chối nhận hàng vì hàng thuỷ sản có dư lượng kháng sinh vượt tiêu chuẩn cho phép của Chính phủ Nhật Bản.

– Ngân hàng phát hành xử không tuân thủ UCP và ISBP.

2. Định nghĩa và Nguyên tắc Bảo Hiểm

Định nghĩa bảo hiểm

Bảo hiểm là một chế độ bồi thường về mặt kinh tế, trong đó người bảo hiểm cam kết sẽ bồi thường cho người được bảo hiểm những tổn thất của đối tượng bảo hiểm do các rủi ro đã thoả thuận gây ra, với điều kiện người được bảo hiểm đã đóng một khoản tiền, gọi là phí bảo hiểm cho đối tượng bảo hiểm và theo điều kiện bảo hiểm đã quy định.

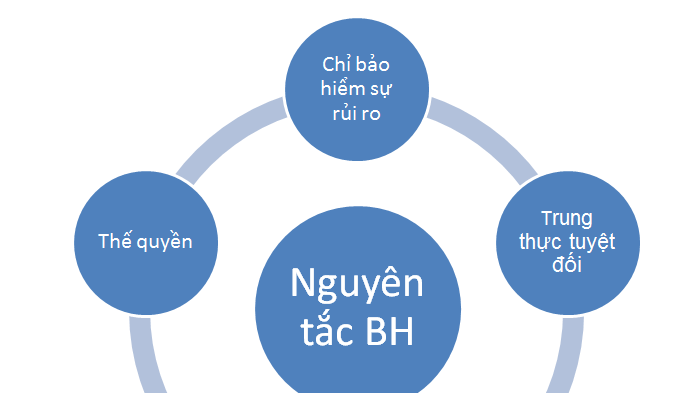

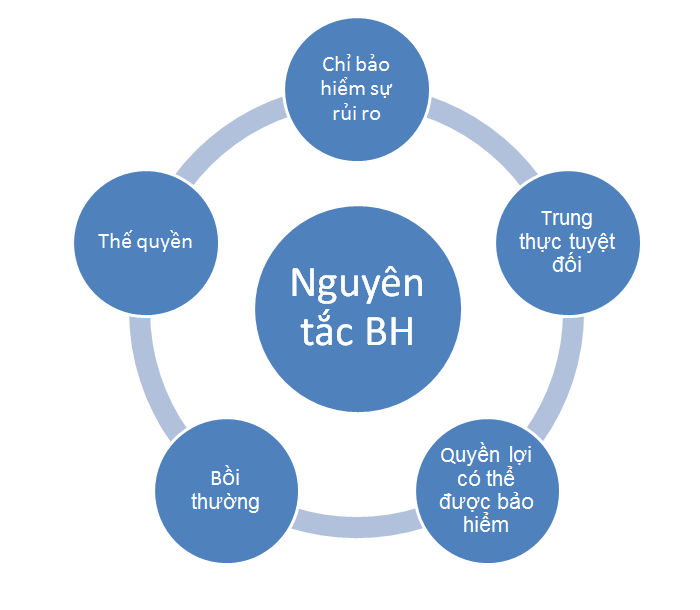

Nguyên tắc của Bảo hiểm

Nguyên tắc chỉ bảo hiểm sự rủi ro

Người bảo hiểm chỉ nhận bảo hiểm mọi rủi ro tức là bảo hiểm các sự cố tai nạn, tai hoạ xảy ra một cách bất ngờ, ngẫu nhiên ngoài ý muốn của con người chứ không bảo hiểm một cách chắc chắn xảy ra, đương nhiên xảy ra cũng chỉ bồi thường những thiệt hại mất mát do rủi ro gây ra chứ không phải là chắc chắn xảy ra.

Nguyên tắc trung thực tuyệt đối (utmost good faith):

Thực hiện nguyên tắc này có nghĩa là người bảo hiểm và người được bảo hiểm tuyệt đối trung thực với nhau, tin tưởng lẫn nhau và không trục lợi lẫn nhau, một trong hai bên vi phạm điều này thì hợp đồng bảo hiểm không có hiệu lực.

Nguyên tắc quyền lợi có thể được bảo hiểm (insurable interest):

Theo nguyên tắc này, người được bảo hiểm muốn mua bảo hiểm phải có lợi ích bảo hiểm. Lợi ích bảo hiểm có thể là quyền lợi đã có hoặc sẽ có trong đối tượng bảo hiểm.

Trong bảo hiểm hàng hải, lợi ích bảo hiểm không nhất thiết phải có khi ký kết hiệp đồng nhưng nhất thiết phải có khi xảy ra tổn thất. Lợi ích bảo hiểm là lợi ích hoặc quyền lợi liên quan đến, gắn bó với hay phụ thuộc vào sự an toàn của đối tượng bảo hiểm.

Nguyên tắc Bồi thường (Indemnity)

Theo nguyên tắc bồi thường, khi có tổn thất xảy ra, người bảo hiểm phải bồi thường như thế nào đó để đảm bảo cho người được bảo hiểm có vị trí tái chính như trước khi có tổn thất xảy ra, không hơn không kém. Các bên không được lợi dụng bảo hiểm để trục lợi. Mục đích của nguyên tắc bồi thường là khôi phục lại một phần hoặc toàn bộ tình trạng tài chính như trước khi xảy ra tổn thất cho người được bảo hiểm. Nguyên tắc bồi thường đảm bảo người được bảo hiểm không thể nhận được số tiền chi trả nhiều hơn giá trị tổn thất mà họ gánh chịu. Trách nhiệm bồi thường của công ty bảo hiểm cũng chỉ phát sinh khi có thiệt hại do rủi ro được bảo hiểm gây ra.

Nguyên tắc Thế quyền (Subrogation)

Người bảo hiểm sau khi bồi thường cho người được bảo hiểm thì có quyền đòi bên thứ ba bồi thường lại cho mình nếu có (điều 231 Luật Hàng Hải Việt Nam và Điều 79 của MIA 1906).

Theo nguyên tắc thế quyền, người bảo hiểm sau khi bồi thường cho người được bảo hiểm, có quyền thay mặt người được bảo hiểm để đòi người thứ ba trách nhiệm bồi thường cho mình. Trong bảo hiểm thiệt hại, nguyên tắc bồi thường đã xác định người được bảo hiểm không thể nhận được số tiền bồi thường nhiều hơn giá trị tổn thất mà mình gánh chịu.Ví dụ: Ô tô du lịch 4 chỗ được bảo hiểm đúng giá trị, bị xe tải đâm va gây thiệt hại phải sửa chữa, thay thế như trước lúc xảy ra tai nạn và được công ty bảo hiểm bồi thường với số tiền bảo hiểm 35.000.000 đồng. Lỗi cảnh sát giao thông xác định xe tải 70%, xe con 30%. Ở đây, công ty bảo hiểm đã hoàn thành cam kết của mình với người được bảo hiểm là bồi thường đúng giá trị tổn thất. Sau khi đã nhận đủ tiền bồi thường, người được bảo hiểm phải bảo lưu quyền đòi lại phần trách nhiệm của bên thứ ba (ở ví dụ trên là phía xe tải) cho công ty bảo hiểm.

Như vậy, thế quyền đòi bồi hoàn là nguyên tắc mà theo đó: Sau khi bồi thường cho người được bảo hiểm mà một bên khác (bên thứ 3) phải chịu trách nhiệm về chi phí, tổn thất đó, Công ty bảo hiểm sẽ được hưởng mọi quyền lợi hợp pháp của người được bảo hiểm để giảm bớt tổn thất.

3. Bảo hiểm hàng hóa xuất khẩu, nhập khẩu

Các rủi ro trong bảo hiểm hàng hóa

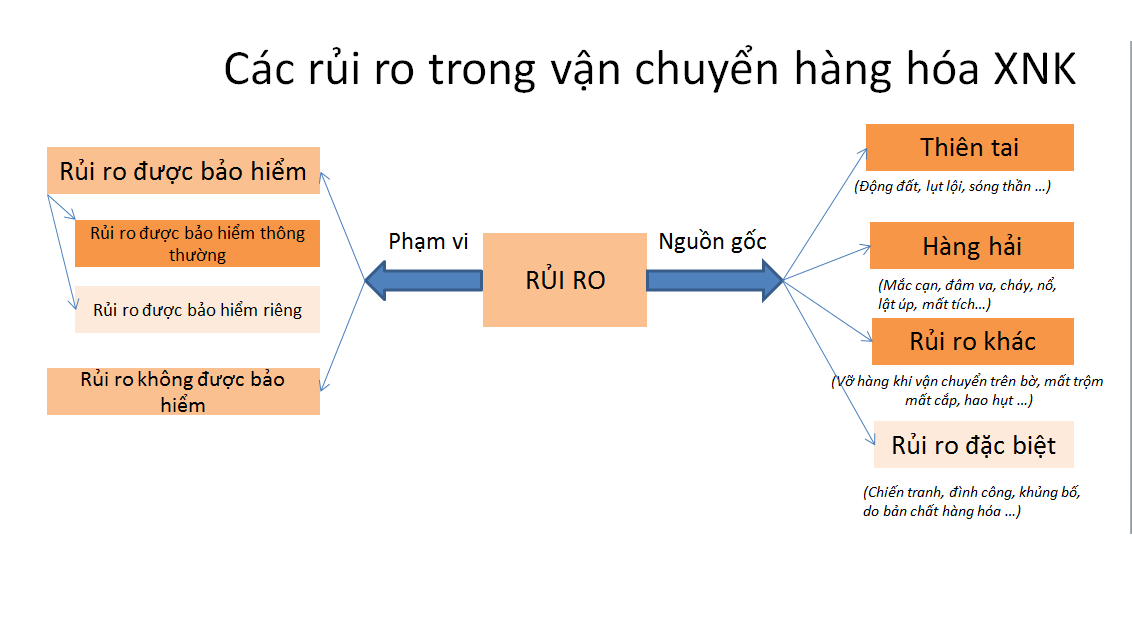

Rủi ro là những tai nạn, tai họa hay sự cố xảy ra một cách bất ngờ, ngẫu nhiên hoặc những mối đe dọa khi xảy ra sẽ gây tổn thất cho đối tượng bảo hiểm. Rủi ro rất đa dạng và tình huống xảy ra cũng rất bất ngờ. Căn cứ vào các tiêu chí sau đây để phân loại rủi ro:

+ Căn cứ vào nguồn gốc sinh ra rủi ro

- Thiên tai (Act of God): là những hiện tượng tự nhiên mà con người không chi phối được như động đất, lụt lội, sóng thần ….

- Rủi ro hàng hải (Perils of the sea): Là những tai nạn xảy ra đối với hoạt động ở ngoài biển như tàu bị mắc cạn, đâm va, cháy, nổ, lật úp, mất tích …

- Rủi ro khác: Ngoài những nguyên nhân xảy ra rủi ro không kiểm soát ở trên còn có những rủi ro bất ngời khác xảy ra như: vỡ hàng khi vận chuyển trên bờ, mất trộm, mất cắp, hao hụt …

- Ngoài ra, có những rủi ro đặc biệt như chiến tranh, đình công, khủng bố, do bản chất hàng hóa ….

+ Xét về phạm vi được bảo hiểm

- Rủi ro được bảo hiểm bao gồm

Rủi ro được bảo hiểm thông thường: Là các rủi ro được các bên chấp nhận theo các thông lệ thông thường như các điều kiện A, B và C bao gồm những rủi ro có tính chất bất ngờ và ngẫu nhiên xảy ra ngoài ý muốn của con người. Rủi ro được bảo hiểm thông thường gồm những rủi ro thiên tai, rủi ro hàng hải và các rủi ro khác xảy ra trong quá trình vận chuyển, bốc xếp.

Rủi ro được bảo hiểm riêng: Là những rủi ro được tách riêng ra cho các bên có thể thỏa thuận riêng khi mua bảo hiểm bao gồm các rủi ro đặc biệt như rủi ro chiến tranh, đình công, khủng bố …

- Rủi ro không được bảo hiểm: Là những rủi ro đương nhiên xảy ra hoặc chắc chắn xảy ra, do lỗi của người được bảo hiểm gây nên… Rủi ro này không được bảo hiểm trong mọi trường hợp nên gọi là trường hợp miễn thường khi nó chắc chắn xảy ra

Tổn thất trong bảo hiểm hàng hóa

Tổn thất là những thiệt hại, hỏng, mất mát của đối tượng bảo hiểm do rủi ro gây ra. Rủi ro là những điều người mua bảo hiểm lo lắng sẽ xảy ra còn tổn thất là những hiện thực đã xảy ra.

Nên rủi ro là căn cứ để mua bảo hiểm thì tổn thất là căn cứ để bồi thường. Thông thường tổn thất được chia ra các loại sau đây:

Căn cứ vào mức độ tổn thất:

+ Tổn thất bộ phận (Partial loss) là một phần của đối tượng bảo hiểm bị hư hại, mất mát, thiệt hại. Tổn thất bộ phận có thể xảy ra về số lượng, phẩm cấp, chất lượng, giá trị. Tổn thất bộ phận sẽ làm mất một phần giá trị của đối tượng bảo hiểm nên đối tượng bảo hiểm vẫn còn có giá trị sử dụng theo một khía cạnh nào đó. Nếu tổn thất một phần nhưng đối tượng không thể khắc phục hay sử dụng thì không được xem xét là tổn thất bộ phận.

+ Tổn thất toàn bộ (Total loss) là toàn bộ đối tượng bảo hiểm bị hư, hỏng, mất mát và thiệt hại hoặc không thể khắc phục, sử dụng đối tượng đó. Tổn thất toàn bộ có thể chia làm hai loại chính là:

Tổn thất toàn bộ thực sự là toàn bộ đối tượng bảo hiểm bị hư, hỏng, mất mát, thiệt hại hoặc bị biến chất không còn như ban đầu lúc được bảo hiểm và không lấy lại được nữa;

Tổn thất toàn bộ ước tính là hư, hỏng, mất mát, thiệt hại của đối tượng bảo hiểm chưa đến mức toàn bộ nhưng đối tượng đó không thể khắc phục, sử dụng được nữa nên bị từ bỏ một cách hợp lý, ví dụ như chi phí bỏ ra khắc phục sửa chữa lớn hơn giá trị thực của đối tượng, phần giá trị còn lại không đáng giá thu hồi. Trong những trường hợp đó, tổn thất toàn bộ ước tính được coi như tổn thất toàn bộ. Nếu thực hiện việc coi tổn thất ước tính như tổn thất toàn bộ thì người được bảo hiểm phải thực hiện nghiệp vụ từ bỏ hàng.

Căn cứ vào tính chất tổn thất:

Tổn thất chung: là tổn thất cho sự an toàn chung, sự hy sinh cho các lợi ích chung hay nguy hại chung. Tổn thất chung là những tổn thất của một hay một số người được bảo hiểm cho mục đích chung của tất cả những người bảo hiểm khác còn lại. Tình huống vứt hàng tránh tàu biển bị đắm, máy bay bị rơi …. được coi là những tổn thất chung. Vậy, tổn thất chung là những hy sinh hay chi phí đặc biệt được tiến hành một cách cố ý hợp lý nhằm mục đích thoát khỏi sự nguy hiểm chung thực sự. Hành đồng tổn thất chung khi và chỉ khi có sự hy sinh hoặc chi phí phi thường được cùng hành động một cách cố ý hợp lý. Do đó, đặc trưng của tổn thất chung phải thể hiện như sau:

Hành động tổn thất chung phải là hành động hữu ý, tự nguyện của chủ phương tiện và đồng đội;

- Hy sinh hoặc chi phí phải là đặc biệt và phi thường – là chi phí bất thường có ý nghĩa và nhiệm vụ cao cả;

- Hy sinh hoặc chi phí hợp lý vì an toàn và quyền lợi chung. Nếu hy sinh quá hoặc chi phí quá mắc cần thiết thì được coi là không hợp lý;

- Mất mát, thiệt hại hoặc chi phí do hành động chung trực tiếp gây ra

- Hy sinh cho tổn thất chung (G/A sacrifices) là những thiệt hại trực tiếp của một hành động tổn thất chung như vứt hàng xuống biển, đốt sản phẩm làm nhiên liệu ….

Chi phí tổn thất chung (G/A expenditure) là những chi phí phải trả cho bên thứ ba trong việc cứu giúp phương tiện hay hàng hóa. Thông thường, đối với đường biển sẽ có các chi phí cứu nạn, chi phí trục vớt, chi phí tại cảng lánh nạn, tiền lãi phát sinh chia cho chi phí tổn thất chung

Tổn thất riêng: Là những thiệt hại, mất mát của đối tượng bảo hiểm do một rủi ro bất ngờ, ngẫu nhiên gây ra. Tổn thất riêng có thể là tổn thất bộ phận hay toàn bộ nhưng xảy ra bất ngờ và ngẫu nhiên đối với ai thì người đó chịu tổn thất.

Quy định về các loại hình bảo hiểm hàng hóa trong ngoại thương

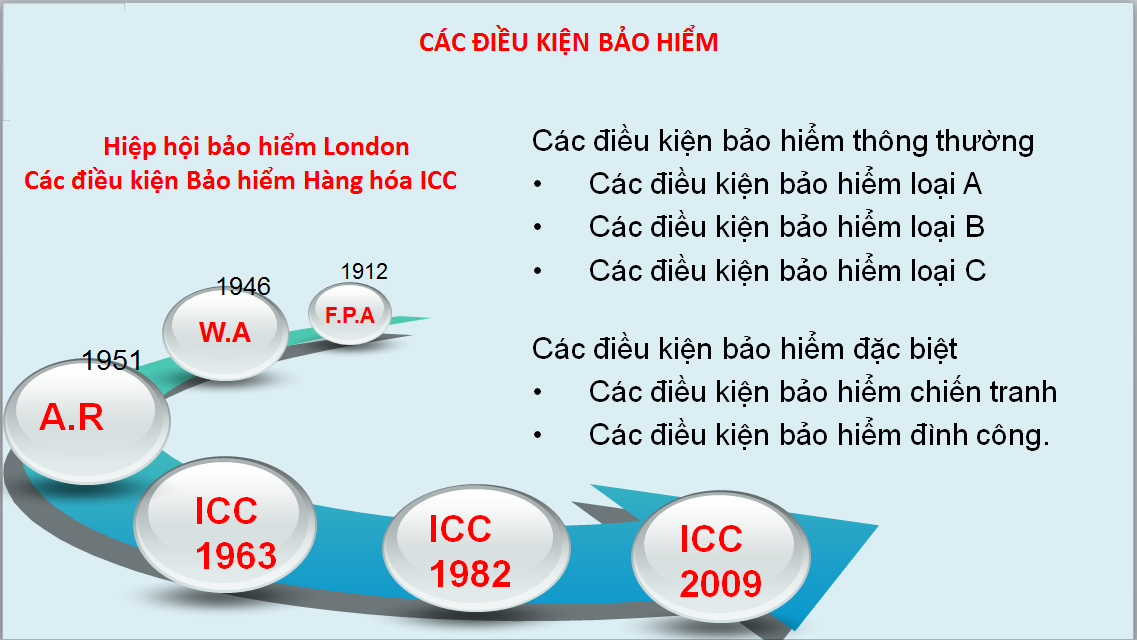

Những năm 1780 ở nước Anh, việc bảo hiểm thường chỉ là sự bảo đảm của một số cá nhân các thủy thủ với nhau về trách nhiệm gia đình của họ. Trong điều kiện đi biển có nhiều rủi ro nguy hiểm, anh em thủy thủ nhà Lloyd’s đưa ra các bảo đảm cho gia đình các đồng nghiệp đối với trường hợp họ không trở về. Về sau hình thức này đã phát huy tác dụng rất lớn cho con người và hàng hóa chuyên chở bằng đường biển nên được mọi người ủng hộ. Anh em thủy thủ Lloyds’s đã thành lập ra công ty đầu tiên chuyên bảo lãnh các rủi ro của các thủy thủ ở vùng đó. Họ bỏ việc đi biển và kinh doanh trên lĩnh vực bảo hiểm. Ban đầu họ đưa ra những mẫu hợp đồng theo kinh nghiệm của họ gọi là mẫu SG trong đó quy định rõ các loại rủi ro, các hình thức bồi thường và trách nhiệm của các bên tham gia. Mẫu đơn bảo hiểm đầu tiên là mẫu đơn Lloyd’s S.G form of policy. Dần dần, hình thức bảo hiểm được phân định rõ ràng hơn và trách nhiệm cũng hợp lý hơn. Hình thức bồi thường không còn đơn thuần gắn với trách nhiệm lo lắng toàn bộ cho thủy thủ tham gia bảo hiểm bị mất tích mà được quy định bồi thường bằng tiền tương ứng với phí bảo hiểm. Luật Bảo hiểm hàng hải 1906 (Marine Insurance Act, 1906) của Anh đã được nhiều nước áp dụng.

Các điều kiện Bảo hiểm Hàng hóa ICC – Hiệp hội bảo hiểm London được sử dụng rộng rãi trên toàn cầu, đã trải qua nhiều lần sửa đổi. Phiên bản mới nhất là ICC 2009, theo ICC 2009, các điều kiện bảo hiểm gồm:

Các điều kiện bảo hiểm thông thường

- Các điều kiện bảo hiểm loại A (Institute Cargo Clauses A)

- Các điều kiện bảo hiểm loại B (Institute Cargo Clauses B)

- Các điều kiện bảo hiểm loại C (Institute Cargo Clauses C)

Các điều kiện bảo hiểm đặc biệt

- Các điều kiện bảo hiểm chiến tranh (Institute War Clauses)

- Các điều kiện bảo hiểm đình công (Institute Strikes Clauses)

Ngoài ra, có thể gặp ở một số nơi các điều kiện bảo hiểm ra đời trước đây bao gồm:

- Điều kiện bảo hiểm mọi rủi ro (All risks) (Tương tự điều kiện Bảo hiểm loại A)

- Bảo hiểm bao gồm tổn thất riêng (WA – With particular Average). Chấp nhận bảo hiểm cho những rủi ro xảy ra gây tổn thất riêng (Tương tự điều kiện bảo hiểm loại B)

- Điều kiện bảo hiểm không bao gồm tổn thất riêng (tương tự Điều kiện bảo hiểm loại C)

PA (Particular Average) có nghĩa là tổn thất bộ phận và FPA (Free Particular Average) có nghĩa là miễn bồi thường tổn thất bộ phận không phải là tổn thất chung nhưng vẫn bồi thường tổn thất toàn bộ

Các Sản phẩm bảo hiểm hàng hóa thông dụng tại Việt Nam

Các sản phẩm bảo hiểm hàng hóa thông dụng tại Việt Nam hiện nay cũng được phân chia theo các điều kiện bảo hiểm tương tự như các điều kiện bảo hiểm ở trên. Hầu hết các Công ty bảo hiểm quy định “Áp dụng các Bộ điều khoản Bảo hiểm hàng hóa vận chuyển của hiệp hội các nhà bảo hiểm London phiên bản 2009”.

Các sản phẩm bảo hiểm hàng hóa chính bao gồm:

- Bảo hiểm hàng hóa xuất nhập khẩu – Điều kiện A

- Bảo hiểm hàng hóa xuất nhập khẩu – Điều kiện B

- Bảo hiểm hàng hóa xuất nhập khẩu – Điều kiện C

- Bảo hiểm hàng hóa xuất nhập khẩu – Hàng hóa vận chuyển bằng đường hàng không

- BH Hàng hóa vận chuyển nội địa

Ngoài ra người mua bảo hiểm có thể mua thêm những sản phẩm phụ (phụ phí): Chiến tranh, đình công, tàu già ….

Các Điều kiện bảo hiểm hàng hóa theo điều kiện A, B và C

- Bảo hiểm hàng hóa Điều kiện A: Tương tự Điều kiện bảo hiểm mọi rủi ro (All risks)

- Bảo hiểm hàng hóa Điều kiện B: Tương tự Điều kiện bảo hiểm bao gồm tổn thất riêng (WA – With particular Average)

- Bảo hiểm hàng hóa Điều kiện C: Tương tự Điều kiện bảo hiểm không bao gồm tổn thất riêng

Những rủi ro được bảo hiểm theo điều kiện bảo hiểm A, B, C

| Diễn giải rủi ro | A | B | C |

| 1.Mất mát, hư hại xảy ra cho hàng hóa được bảo hiểm được quy hợp lý cho | |||

| 1.1 Cháy hoặc nổ | Có | Có | Có |

| 1.2 Tàu hoặc sà lan bị mắc cạn, chìm đắm hoặc lật úp | Có | Có | Có |

| 1.3 Phương tiện vận chuyển trên đất liền bị lật đổ hoặc trật bánh | Có | Có | Có |

| 1.4 Tàu, thuyền, phương tiện vận chuyển đâm va với bất kỳ vật thể bên ngoài nào không kể nước | Có | Có | Có |

| 1.5 Dỡ hàng tại cảng lánh nạn | Có | Có | Có |

| 1.6. Động đất, núi lửa phun hoặc sét đánh | Có | Có | Không |

| 2. Mất mát hoặc hư hại của hàng hóa được bảo hiểm do: | |||

| 2.1. Hy sinh tổn thất chung | Có | Có | Có |

| 2.2.a. Vứt bỏ hàng khỏi tàu để giảm tải trọng tàu khi lâm nguy | Có | Có | Có |

| 2.2.b. hàng bị nước cuốn khỏi tàu | Có | Có | Không |

| 2.3. Nước biển, nước hồ hay nước sông xâm nhập vào tàu, sà lan, hầm hàng phương tiện vận chuyển, container hoặc nơi chứa hàng | Có | Có | Không |

| 3. Tổn thất toàn bộ của bất kỳ kiện hàng nào rơi mất khỏi tàu hoặc rơi trong khi xếp hàng lên, hay dỡ hàng khỏi tàu hoặc sà lan | Có | Có | Không |

Lưu ý: Điều kiện Bảo hiểm Hàng hóa “A”: Bảo hiểm mọi rủi ro về mất mát hoặc hư hại xảy ra cho đối tượng được bảo hiểm, trừ những rủi ro loại trừ nêu bên dưới đây. Điều kiện bảo hiểm hàng hóa B và C có liệt kê các rủi ro được bảo hiểm, vì vậy, bảng kể trên được lập nên căn cứ theo các rủi ro được liệt kê theo điều kiện B và C.

Những rủi ro không được bảo hiểm theo điều kiện bảo hiểm A, B, C

| Diễn giải rủi ro không được bảo hiểm | A | B | C |

| 1.Các Loại trừ chung | |||

| 1.1. Mất mát, hư, hỏng hoặc chi phí do hành động cố ý của người được bảo hiểm; | v | V | V |

| 1.2. Rò rỉ thông thường, hao hụt thông thường về trọng lượng hoặc khối lượng, hao mòn tự nhiên của đối tượng bảo hiểm; | V | V | V |

| 1.3. Mất mát, hư, hỏng hoặc chi phí do việc đóng gói, chuẩn bị cho hàng hóa được bảo hiểm không thích hợp hoặc không đầy đủ | V | V | V |

| 1.4. Mất mát, hư, hỏng hoặc chi phí do nội tỳ (Inherent vice) hoặc bản chất của đối tượng bảo hiểm | V | V | V |

| 1.5. Mất mát, hư, hỏng hoặc chi phí mà nguyên nhân trực tiếp là chậm chễ cho dù chậm chễ là do một rủi ro được bảo hiểm gây nên | V | V | V |

| 1.6. Mất mát, hư, hỏng hoặc chi phí phát sinh do việc mất khả năng thanh toán hoặc mất khả năng tài chính của chủ tàu, người quản lý tàu, người thuê tàu hoặc người khai thác tàu | V | V | V |

| 1.7. Mất mát, hưu, hỏng hoặc chi phí do việc sử dụng bất kỳ một vũ khí chiến tranh nào có sử dụng phản ứng phân hạch và/hoặc tổng hợp hạt nhân hay nguyên tử hay tương tự khác hoặc năng lượng hay chất phóng xạ | V | V | V |

| 1.8. Hư hại hay bị phá hủy một phần hoặc toàn bộ hàng hóa được bảo hiểm bởi hành động cố ý bất hợp pháp của bất kỳ người nào hay nhóm người nào | V | V | |

| 2. Những rủi ro loại trừ về tình trạng phương tiện không đủ khả năng hoặc không thích hợp đi biển

Bảo hiểm không bồi thường những tổn thất về mất mát, hư, hỏng hoặc chi phí do tàu hoặc xà lan không đủ khả năng đi biển; tàu, xà lan, các phương tiện vận tải khác, container, toa xe không thích hợp cho an toàn hàng hóa vận chuyển mà người mua bảo hiểm hoặc người làm công của họ đã biết tình trạng nói trên khi xếp hàng lên các phương tiện và công cụ vận tải đó. |

v | V | V |

| 3 Những điều khoản loại trừ do rủi ro chiến tranh | |||

| 3.1. Chiến tranh, nội chiến, cách mạng, nổi loạn, khởi nghĩa hoặc hành động thù địch gây ra bởi/hoặc chống lại một thế lực tham chiến | v | V | V |

| 3.2. Bị chiếm giữ, tịch thu, bị bắt, bị kiềm chế (không kể cướp biển), và hậu quả của những hành động đó | v | V | V |

| 3.3. Bom, mìn, ngư lôi hoặc các vũ khí chiến tranh còn sót lại trong các cuộc chiến | v | V | V |

| 4. Những điều khoản loại trừ do rủi ro đình công | V | V | |

| 4.1. Người đình công, công nhân bị cấm xưởng hoặc bất kỳ một người nào tham gia gây rối loạn lao động, bạo động hoặc rối loạn dân sự | v | V | V |

| 4.2. Đình công, cấm xưởng, rối loạn lao động hoặc nổi loạn dân sự | v | V | V |

| 4.3. Kẻ khủng bố hoặc bất kỳ người nào có hành động vì động cơ chính trị | v | V | V |

Thời hạn hiệu lực của bảo hiểm theo điều kiện A, B, C

- Bảo hiểm có hiệu lực khi hàng hóa được bảo hiểm rời khỏi kho hay nơi chứa hàng tại địa điểm ghi trên Giấy chứng nhận bảo hiểm để bắt đầu vận chuyển, tiếp tục có hiệu lực trong quá trình vận chuyển thông thường và kết thúc tại một trong những thời điểm sau đây:

1.1 Khi giao tới kho của Người nhận hay tới kho, nơi chứa hàng cuối cùng tại nơi đến được ghi trên Giấy chứng nhận bảo hiểm

1.2. Khi giao tới kho hoặc nơi chứa hàng nào khác, trước khi tới hoặc tại nơi đến được ghi trên Giấy chứng nhận bảo hiểm và người được bảo hiểm lựa chọn sửa dụng (i) để chứa hàng ngoài quá trình vận chuyển thông thường hoặc (ii) để chia hay phân phối hàng hóa

Hoặc

1.3. Vào lúc hết hạn 60 ngày sau khi kết thúc việc dỡ hàng hóa được bảo hiểm khỏi mạn tàu biển tại cảng dỡ hàng cuối cùng

Tùy theo trường hợp nào ở trên xảy ra trước

2. Nếu sau khi dỡ hàng khỏi mạn tàu biển tại cảng dỡ hàng cuối cùng, nhưng trước khi kết thúc bảo hiểm, hàng hóa được bảo hiểm được chuyển đến một nơi khác với nơi đến ghi trên Giấy chứng nhận bảo hiểm, thì sẽ không mở rộng bảo hiểm cho vận chuyển đến nơi khác đó, trừ khi có quy định khác.

3. Bảo hiểm sẽ vẫn giữ nguyên hiệu lực, trong thời gian bị chậm trễ ngoài khả năng kiểm soát của Người được bảo hiểm, trong thời gian tàu đi chệch hướng, bốc dỡ hay chuyển tải bắt buộc và trong thời gian thay đổi hành trình bởi việc sử dụng quyền tự định đoạt của Người sở hữu tàu hoặc Người thuê tàu theo hợp đồng vận chuyển

Bảo hiểm hàng hóa vận chuyển theo đường hàng không

Hàng hóa vận chuyển theo đường hàng không bảo hiểm mọi rủi ro về mất mát hoặc hư hại xảy ra cho hàng hóa được bảo hiểm, loại trừ những rủi ro sau đây:

1 Các Loại trừ chung

1.1. Mất mát, hư, hỏng hoặc chi phí do hành động cố ý của người được bảo hiểm;

1.2. Rò rỉ thông thường, hao hụt thông thường về trọng lượng hoặc khối lượng, hao mòn tự nhiên của đối tượng bảo hiểm;

1.3. Mất mát, hư, hỏng hoặc chi phí do việc đóng gói, chuẩn bị cho hàng hóa được bảo hiểm không thích hợp hoặc không đầy đủ

1.4. Mất mát, hư, hỏng hoặc chi phí do nội tỳ (Inherent vice) hoặc bản chất của đối tượng bảo hiểm

1.5. Mất mát, hưu hại hay chi phí phát sinh do máy bay, thiết bị vận chuyển, container hoặc thùng gỗ không thích hợp cho việc vận chuyển hàng hóa được bảo hiểm nếu Người được bảo hiểm hoặc những người làm công che dấu sự không thích hợp đó tại thời điểm hàng hóa được bảo hiểm được chất xếp vào đó

1.6. Mất mát, hư, hỏng hoặc chi phí mà nguyên nhân trực tiếp là chậm chễ cho dù chậm chễ là do một rủi ro được bảo hiểm gây nên

1.7. Mát mát, hư hại hay chi phí phát sinh do việc mất khả năng thanh toán hoặc mất khả năng tài chính của Chủ sở hữu máy bay, Người quản lý máy bay, người thuê máy bay hoặc Người khai thác máy bay

1.8. Mất mát, hưu, hỏng hoặc chi phí do việc sử dụng bất kỳ một vũ khí chiến tranh nào có sử dụng phản ứng phân hạch và/hoặc tổng hợp hạt nhân hay nguyên tử hay tương tự khác hoặc năng lượng hay chất phóng xạ

2 Những điều khoản loại trừ do rủi ro chiến tranh

2.1. Chiến tranh, nội chiến, cách mạng, nổi loạn, khởi nghĩa hoặc hành động thù địch gây ra bởi/hoặc chống lại một thế lực tham chiến

2.2. Bị chiếm giữ, tịch thu, bị bắt, bị kiềm chế (không kể cướp biển), và hậu quả của những hành động đó

2.3. Bom, mìn, ngư lôi hoặc các vũ khí chiến tranh còn sót lại trong các cuộc chiến

3 Những điều khoản loại trừ do rủi ro đình công

3.1. Người đình công, công nhân bị cấm xưởng hoặc bất kỳ một người nào tham gia gây rối loạn lao động, bạo động hoặc rối loạn dân sự

3.2. Đình công, cấm xưởng, rối loạn lao động hoặc nổi loạn dân sự

3.3. Kẻ khủng bố hoặc bất kỳ người nào có hành động vì động cơ chính trị

4 Thời hạn hiệu lực bảo hiểm vận chuyển theo đường hàng không

Bảo hiểm có hiệu lực khi hàng hóa được bảo hiểm rời khỏi kho hay nơi chứa hàng tại địa điểm ghi trên Giấy chứng nhận bảo hiểm để bắt đầu vận chuyển, tiếp tục có hiệu lực trong quá trình vận chuyển thông thường và kết thúc tại một trong những thời điểm sau đây:

- Khi giao tới kho của Người nhận hay tới kho, nơi chứa hàng cuối cùng tại nơi đến được ghi trên Giấy chứng nhận bảo hiểm

- Khi giao tới kho hoặc nơi chứa hàng nào khác, trước khi tới hoặc tại nơi đến được ghi trên Giấy chứng nhận bảo hiểm và người được bảo hiểm lựa chọn sửa dụng (i) để chứa hàng ngoài quá trình vận chuyển thông thường hoặc (ii) để chia hay phân phối hàng hóa

Hoặc

- Vào lúc hết hạn 30 ngày sau khi kết thúc việc dỡ hàng hóa được bảo hiểm khỏi máy bay tại nơi dỡ hàng cuối cùng

Tùy theo trường hợp nào ở trên xảy ra trước

Bảo hiểm hàng hóa vận chuyển nội địa

Các rủi ro được bảo hiểm

- Cháy hoặc nổ

- Động đất, bão lụt, gió lốc, sóng thần và sét đánh

- Phương tiện vận chuyển bị đắm, bị lật đổ, bị rơi, mắc cạn, đâm va nhau hoặc đâm va vào vật thể khác hay bị trật bánh

- Cây gãy đổ, cầu cống, đường hầm và các công trình kiến trúc khác bị sập đổ

- Phương tiện chở hàng mất tích

- Tổn thất chung

Các điều khoản loại trừ bảo hiểm vận chuyển nội địa

- Chiến tranh, đình công, nội chiến, cách mạng, khởi nghĩa, phản loạn hoặc bạo loạn dân sự, cướp, mìn, thủy lôi, bom hoặc các phương tiện chiến tranh khác

- Hậu quả trực tiếp hay gián tiếp của phóng xạ hay nhiễm phóng xạ phát sinh từ việc sử dụng năng lượng nguyên tư, hạt nhân và/hoặc phản ứng hantj nhân, phóng xạ tương tự

- Hành động phản đối, cố ý hay hành vi phạm pháp của người được bảo hiểm hay người làm công của họ

- Những mất mát, hư hỏng hay chi phí do khuyết tật vốn có hoặc do tính chất đặc thù của loại hàng hóa được bảo hiểm

- Xếp hàng quá tải hoặc sai quy cách an toàn về hàng hóa

- Đóng gói sai quy cách, bao bì không thích hợp hoặc hàng bị hỏng từ trước khi xếp lên phương tiện vận chuyển

- Rò chảy thong thường, hao hụt trọng lượng hay giảm thể tích thông thường của hàng hóa được bảo hiểm trong quá trình vận chuyển

- Phương tiện vận chuyển không đủ khả năng lưu hành, không đảm bảo an toàn giao thông

- Những mất mát, hưu hỏng hay chi phí có nguyên nhân trực tiếp do chậm chễ, dù chậm chễ đó do một rủi ro được bảo hiểm.

Hiệu lực của hợp đồng bảo hiểm vận chuyển nội địa

Trách nhiệm bảo hiểm bắt đầu có hiệu lực từ khi hàng hóa được bảo hiểm được xếp lên phương tiện vận chuyển tại địa điểm xuất phát ghi trên Giấy chứng nhận bảo hiểm/ Hợp đồng bảo hiểm để bắt đầu vận chuyển, tiếp tục có hiệu lực trong suốt quá trình vận chuyển bình thường và kết thúc vào lúc hàng hóa được dỡ khỏi phương tiện vận chuyển tại nơi ghi trong Giấy chứng nhận bảo hiểm/Hợp đồng bảo hiểm

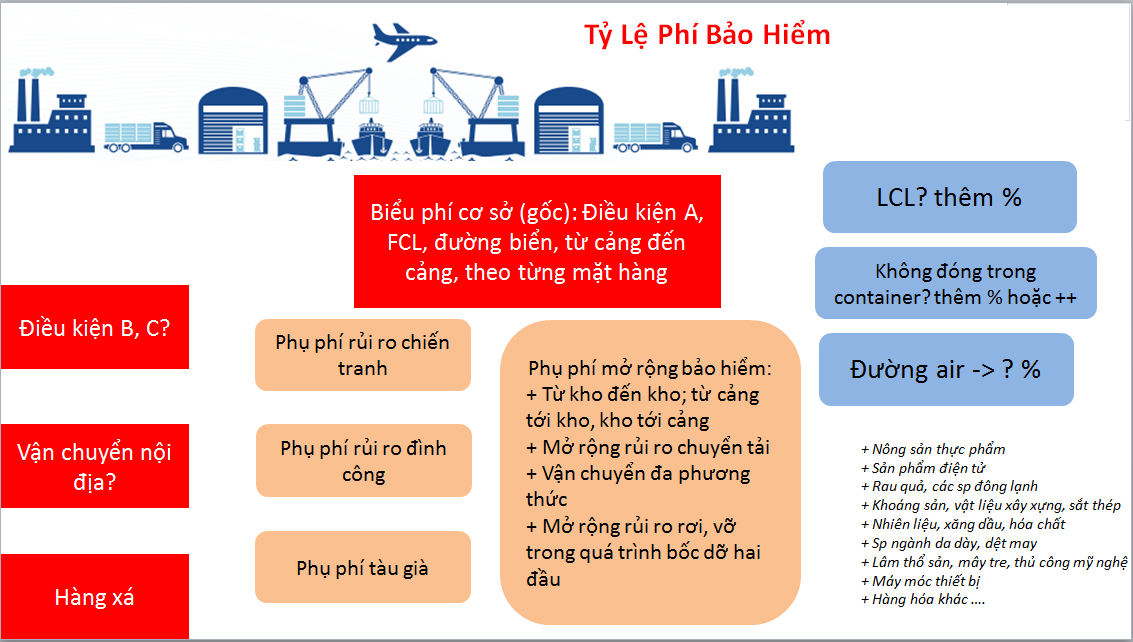

Phí bảo hiểm

Tỷ lệ phí bảo hiểm

Các công ty bảo hiểm khác nhau có chính sách về phí khác nhau, tuy nhiên, thường phí bảo hiểm sẽ được căn cứ vào:

- Loại mặt hàng

- Phương thức vận chuyển: đường biển, đường hàng không, đường bô v.v.v

- Theo điều kiện bảo hiểm (A, B,C ..)

- Mua sản phẩm chính và có bổ sung các sản phẩm phụ (phụ phí): Phụ phí chiến tranh, phụ phí đình công, tàu già …

- Chỉ mua chặng chính cảng đến cảng hay mở rộng kho đến cảng, kho đến kho …

(để biết thêm chi tiết, xem ví dụ tại video trong bài viết)

Giá trị bảo hiểm

Thông thường, nghiệp vụ mua bảo hiểm trong hợp đồng ngoại thương theo giá CIF (và CIP) hoặc giá CIF (CIP) và tính thêm 10% giá trị hàng hóa. 10% này là dự kiến về mức lãi của người mua. Giá trị này gọi là Tổng số tiền bảo hiểm.

Phí bảo hiểm

Phí bảo hiểm = Tổng số tiền bảo hiểm x Tỷ lệ phí bảo hiểm

Phí bảo hiểm có VAT: 10%

Số tiền phải thanh toán cho công ty bảo hiểm là giá trị có bao gồm VAT (Phí bảo hiểm + 10% VAT)

Các loại hợp đồng bảo hiểm hàng hóa xuất nhập khẩu

Khi tiến hành nghiệp vụ mua bảo hiểm thì người mua bảo hiểm sẽ tiến hành ký kết hợp đồng bảo hiểm với công ty bảo hiểm. Hợp đồng bảo hiểm hàng hóa xuất nhập khẩu là một văn bản trong đó người bảo hiểm cam kết sẽ bồi thường cho người tham gia bảo hiểm các tổn thất của hàng hóa theo điều kiện bảo hiểm đã ký kết, còn người tham gia bảo hiểm cam kết trả phí bảo hiểm.

Các loại hợp đồng bảo hiểm

Trong hợp đồng bảo hiểm, chia ra làm hai loại hợp đồng bảo hiểm là hợp đồng bảo hiểm chuyến và hợp đồng bảo hiểm bao

+ Hợp đồng bảo hiểm chuyến: Là hợp đồng bảo hiểm cho một chuyến hàng được vận chuyển từ địa điểm này đến một địa điểm khác ghi trong hợp đồng bảo hiểm. Người bảo hiểm chỉ chịu trách nhiệm về hàng hóa trong phạm vi một chuyến. Hợp đồng bảo hiểm chuyến thường được trình bày dưới hình thức đơn bảo hiểm hay giấy chứng nhận bảo hiểm do người bảo hiểm cấp.Đơn bảo hiểm chính là một hợp đồng bảo hiểm chuyến đầy đủ.

+ Hợp đồng bảo hiểm bao (Hợp đồng bảo hiểm mở): Là hợp đồng bảo hiểm trong đó người bảo hiểm nhận bảo hiểm cho một khối lượng hàng vận chuyển trong nhiều chuyến kế tiếp nhau trong một thời gian nhất định (thường là một năm) hoặc nhận bảo hiểm cho một khối lượng hàng hóa vận chuyển nhất định không kể đến thời gian.

Tất cả các chuyến hàng thuộc phạm vi bảo hiểm của hợp đồng bảo hiểm đều được bảo hiểm một cách tự động, linh hoạt và phí bảo hiểm thường được trả theo thời gian thỏa thuận, thường là theo tháng.

Hợp đồng bảo hiểm bao dùng để bảo hiểm cho hàng hóa xuất nhập khẩu thường xuyên khối lượng lớn, vận chuyển làm nhiều chuyến.

Trách nhiệm và Hành động cần thực hiện khi xảy ra tổn thất

Mỗi công ty bảo hiểm có các quy định khác nhau, do đó, khi ký hợp đồng bảo hiểm, cán bộ xuất nhập khẩu cần đọc kỹ hợp đồng bảo hiểm và hỏi trước quy trình trong trường hợp có tổn thất xảy ra để khi xảy ra tổn thất cần thực hiện đúng để đảm bảo quyền lợi được bảo hiểm.

Thông thường, khi xảy ra tổn thất, người được bảo hiểm cần thực hiện các việc sau:

- Khai báo ngay với cơ quan hữu quan liên quan để xử lý và lập biên bản

- Thông báo ngay cho Công ty bảo hiểm để Công ty bảo hiểm sắp xếp giám định tổn thất trong thời gian sớm nhất

- Áp dụng mọi biện pháp để cứu chữa, bảo quản hàng hóa nhằm giảm thiểu tổn thất

- Làm các thủ tục cần thiết để bảo lưu quyền đòi bồi thường với người vận chuyển hay người thứ ba khác có trách nhiệm đối với tổn thất, mất mát hàng hóa

Một số ví dụ gợi ý cụ thể về hành động cần thực hiện

Người giao nhận phải làm gì khi xảy ra tổn thất chung?

“Chủ tàu là người duy nhất có quyền tuyên bố tổn thất chung và chỉ định người phân bổ tổn thất chung của mình chậm nhất là 30 ngày kể từ ngày tuyên bố tổn thất chung” – Khoản 2, Điều 296 Bộ luật Hàng hải Việt Nam năm 2015. Tuy nhiên người giao nhận cần lưu ý gì để không phải chịu trách nhiệm về thiệt hại liên quan sự kiện tổn thất chung qua vụ viện dưới đây theo tài liệu của Văn phòng Luật Quốc tế, London ngày 23/09/2020 để bạn đọc tham khảo

Công ty K của Đan Mạch mua 1995 đôi giày của một nhà sản xuất Thái Lan có tổng trọng lượng 2447 kg với giá 59.232 EURO. K ký hợp đồng với Công ty Giao nhận Đan Mạch – S để chuyển hàng từ Thái Lan về Đan Mạch. Hàng đóng trong một container để vận chuyển bằng đường biển.

S book tàu với hãng tầu Đan Mạch. Hãng tầu Đan Mạch lại ký hợp đồng với chủ tàu Thụy Sĩ (R). Container giầy được chở trên tàu của chủ tàu R, trên tầu có 3222 container. Ngày 03/10/2017, hai container than củi xếp trên boong tàu tự bốc cháy và đã được các thuyền viên dập tắt.

Container giày được giao cho K ngày 11/10/32017 và được xác định chắc chắn rằng giày đã bị hư hỏng nặng do ngấm nước. K không được thông báo về tổn thất do một đám cháy trên tàu.

Biên bản giám định do R chỉ định xác định rằng: ngày 03/10/2017, các thuyền viên dùng vòi rồng phun nước vào hai container đang cháy. Quá trình chữa cháy làm cho nước tràn vào hầm hàng số 1 là nơi để container giày của K.

K và công ty bảo hiểm của K đã kiện S và R ra tòa án Đan Mạch. Lý do đưa ra là đám cháy trên tàu và hoạt động chữa cháy cho thấy lẽ ra K có quyền khiếu nại về tổn thất chung và tổn thất đối với hàng hóa đáng lẽ K phải được bồi thường bằng gống góp từ tất cả các bên liên quan theo quy tắc York – Antwerp về tổn thất chung. K cho rằng R phải chịu trách nhiệm do không thông báo cho K về vụ cháy và về việc đã trả toàn bộ hàng hóa trên tàu cho người nhận hàng dẫn đến hậu quả là K không còn khả năng nhận được các khoản đóng góp tổn thất chung từ các bên liên quan.

Toà án quyết định rằng R phải chịu trách nhiệm đối với K vì đã không cung cấp thông tin kịp thời về vụ cháy và hoạt động chữa cháy làm cho K không còn khả năng cho rằng đó là một vụ tổn thất chung: Một đám cháy trên tàu Container có thể nhanh chóng lan rộng và khiến cho tàu và hàng hóa gặp rủi ro. Và S phải chịu trách nhiệm trước K đối với trách nhiệm của R và R là nhà thầu phụ của S.

Như vậy có thể thấy rằng người vận chuyển theo hợp đồng có thể phải chịu trách nhiệm trong trường hợp tổn thất chung nếu họ không cung cấp thông tin kịp thời và đầy đủ cho khách hàng của mình về các tình huống cụ thể làm phát sinh tổn thất chung, ngay cả khi người vận chuyển theo hợp đồng không có thông tin về các trường hợp đã nêu.

Một số tranh chấp liên quan bảo hiểm

Tranh chấp về điều kiện bảo hiểm theo hợp đồng CFR

Công ty A của Việt Nam nhập khẩu 3.500 MT khô dầu đậu nành từ công ty T của Ấn Độ với giá 238 USD/ MT theo điều kiện CFR cảng Thành phố Hồ Chí Minh. Tàu cập cảng Rau quả ngày 30/ 8/ 1995. Hàng xếp trên lớp mặt các hầm 1, 2, 3 và 4 của tàu. Tàu có trọng tải 10.000 tấn gồm có 3 chủ hàng cùng một loại hàng như nhau, tuổi tàu là 22 tuổi (sản xuất năm 1974).

Người mua đã mua bảo hiểm tại Việt Nam theo điều kiện C. Do tàu quá cũ, nắp hầm tàu không kín, các tấm bạt phủ trên và nước biển đã lọt vào những khe hở của tấm bạt và nắp hầm nắp hầm tàu bị rách nên trong quá trình vận chuyên nước mưa tàu làm hư hỏng và ướt một phân hàng. Người mua mời Công ty bảo hiểm tiến hành giám định tổn thất và kết quả giám định là: 40 tấn bị tổn thất 25%, 23 tấn bị tổn thất 40%. Tuy nhiên, nguyên nhân tổn thất được xác định là do nước mưa và nước biển gây ra, rủi ro này không nằm trong phạm vi bảo hiểm theo điều kiện C nên Công ty bảo hiểm từ chối bồi thường tổn thất cho người mua.

Người mua tiếp tục cùng với Người bán mời đại diện của hãng bảo hiểm P&I (bảo hiểm của tàu) giám định tổn thất. Theo qui định thì hãng bảo hiểm P&I phải bồi thường cho chủ tàu tổn thất trên mà người được hưởng quyền lợi bồi thường là Người mua. Nhưng trong thực tế, Người mua vẫn không nhận được tiền bồi thường.

Bình luận

Nếu người mua mua bảo hiểm cho hàng hóa theo điều kiện A, người mua sẽ được công ty bảo hiểm hàng hóa bồi thường cho tổn thất trên. Việc đòi hãng bảo hiểm P&I khi đó sẽ do công ty bảo hiểm hàng hóa tiến hành.

Tranh chấp về đòi bảo hiểm bồi thường theo hợp đồng CIF

Doanh nghiệp nhập khẩu của Việt Nam nhập khẩu phân urea từ cảng Tanjung Priok, Indonesia theo điều kiện CIF cảng Sài Gòn, bảo hiểm theo điều kiện “All Risks”, thanh toán bằng L/C không hủy ngang.

Người mua khi điền vào đơn xin mở L/C tại Vietcombank, trong đơn đã có sẵn qui định về Đơn bảo hiểm: “Claim payable at Vietnam Insurance Company in Ho Chi Minh City, Viet Nam”. Người mua cho rằng đây là mẫu đơn tiêu chuẩn của Vietcombank nên giữ nguyên và Vietcombank tiến hành mở L/C trên cơ sở đơn xin mở L/C của người mua với qui định đó về Đơn bảo hiểm.

Khi hàng được chở trên tàu Alexey Tolstory về đến cảng Sài Gòn, tổn thất được phát hiện bao gồm:

+ Mất một số bao so với số lượng ghi trên B/L.

+ Hàng bị thấm dầu (do ống dẫn dầu của tàu bị bể). + Một số bao bị rách vỡ.

Toàn bộ tổn thất được tính toán lên đến 7.000 USD.

Người mua đã thu thập được các chứng từ liên quan bao gồm: B/L, Biên bản kết toán nhận hàng với tàu (ROROC), Giấy chứng nhận thiếu hàng (CSC), Biên bản dỡ hàng (COR), Biên bản giám định phẩm chất (Survey report of quality) của Bảo Việt.

Người mua tiến hành đòi Bảo Việt bồi thường tổn thất hàng hóa nhưng Bảo Việt từ chối bồi thường và yêu cầu Người mua làm giây ủy quyền cho Bảo Việt đòi bồi thường công ty bảo hiểm Indonesia.

Giải quyết

Theo Người mua, điêu kiện trong Đơn bảo hiểm: “Claim payable at Vietnam Insurance Company in Ho Chi Minh City, Viet Nam”. có nghĩa là Người mua có quyền khiếu nại Bảo Việt tại Thành phố Hồ Chí Minh vì là đại lý của công ty bảo hiểm Indonesia đã phát hành Đơn bảo hiểm.

Bảo Việt cho rằng, điều kiện trên chỉ có nghĩa là người mua được quyền ủy quyền cho Bảo Việt tại Thành phố Hồ Chí Minh khiếu nại công ty bảo hiểm Indonesia. Bảo Việt chỉ là người nhận ủy quyền đòi bồi thường bảo hiểm với tất cả chi phí Người mua chịu.

Cuối cùng, Người mua tiến hành làm giấy ủy quyền theo hướng dẫn của Bảo Việt và đã đòi được số tiền bồi thường tổn thất từ công ty bảo hiểm Indonesia sau 2 tháng.

Bình luận

Người mua nên sửa qui định về Đơn bảo hiểm in sẵn trên mẫu đơn xin mở L/C thành “Claim payable by the Vietnam Insurance Company”. Qui định đó sẽ được đưa vào L/C để đòi hỏi Đơn bảo hiểm cũng có qui định đúng như vậy. Với qui định đó, Bảo Việt mới có quyền bôi thường tổn thất cho người mua. Lưu ý răng, mẫu đơn xin mở L/C của ngân hàng chỉ là phần hướng dẫn chứ không phải là qui định bắt buộc phải sử dụng.

Tài liệu tham khảo:

- Giáo trình Quản trị tác nghiệp thương mại quốc tế – Học viện Tài chính

- Giáo trình nghiệp vụ ngoại thương – Đại học Kinh tế Quốc dân

- Giáo trình thanh toán quốc tế – Đại học Ngoại thương

- Incoterms 2020 – Giải thích và hướng dẫn sử dụng – Trung tâm trọng tài quốc tế Việt Nam

- Những điều cần biết về Incoterms 2020 trong hoạt động ngoại thương tại Việt nam – Trường đại học Ngoại thương

- Tài liệu đào tạo nghiệp vụ khai hải quan

- Nguồn gốc ra đời của Vận đơn và một số tranh chấp liên quan dịch vụ logistics – VLA

- Các văn bản pháp quy về thủ tục hải quan hiện hành